هامش الربح هو أحد نسب الربحية المستخدمة بشكل شائع لقياس درجة أرباح الشركة أو النشاط التجاري. يمثل النسبة المئوية للمبيعات التي تحولت إلى أرباح.

ببساطة، يشير رقم النسبة المئوية إلى عدد سنتات الربح التي حققها النشاط التجاري مقابل كل دولار بيع. على سبيل المثال، إذا أبلغت شركة ما أنها حققت هامش ربح بنسبة 35٪ خلال الربع الأخير، فهذا يعني أن لديها صافي دخل قدره 0.35 دولارًا لكل دولار من المبيعات الناتجة.

هناك عدة أنواع لهامش الربح. ومع ذلك، في الاستخدام اليومي، يشير هذا المصطلح عادةً إلى هامش الربح الصافي، وهو صافي أرباح الشركة بعد خصم جميع النفقات الأخرى، بما في ذلك الضرائب والأمور الشاذة لمرة واحدة، من الإيرادات.

يقيس هامش الربح الدرجة التي تحقق بها الشركة أو النشاط التجاري الأموال، وذلك أساسًا عن طريق قسمة الدخل على الإيرادات.

معبرًا عنه كنسبة مئوية، يشير هامش الربح إلى عدد سنتات الربح التي تم تحقيقها لكل دولار بيع.

في حين أن هناك عدة أنواع من هامش الربح، فإن أهمها وأكثرها استخدامًا هو صافي هامش الربح، وقد تمت إزالة صافي أرباح الشركة بعد جميع المصروفات الأخرى، بما في ذلك الضرائب والشذوذ لمرة واحدة، من الإيرادات.

يتم استخدام هوامش الربح من قبل الدائنين والمستثمرين والشركات نفسها كمؤشرات على الصحة المالية للشركة ومهارات الإدارة وإمكانات النمو.

نظرًا لاختلاف هوامش الربح النموذجية حسب قطاع الصناعة، يجب توخي الحذر عند مقارنة الأرقام الخاصة بالأعمال المختلفة.

اقرأ أيضا: أفضل طرق الربح من الإنترنت.

أساسيات هامش الربح

تقوم الشركات والأفراد في جميع أنحاء العالم بأنشطة اقتصادية هادفة للربح بهدف جني الأرباح. ومع ذلك، فإن الأرقام المطلقة – مثل القيمة الإجمالية للمبيعات X مليون دولار أو المصروفات التجارية بألف دولار أو أرباح Z $ – تفشل في تقديم صورة واضحة وواقعية لربحية الشركة وأدائها.

تُستخدم عدة مقاييس كمية مختلفة لحساب المكاسب (أو الخسائر) التي تولدها الشركة، مما يجعل من السهل تقييم أداء الشركة على مدى فترات زمنية مختلفة أو مقارنتها بالمنافسين. تسمى هذه الإجراءات بهامش الربح.

في حين أن الشركات المملوكة، مثل المتاجر المحلية، قد تحسب هوامش الربح بالوتيرة المرغوبة (مثل أسبوعيًا أو كل أسبوعين)، يتعين على الشركات الكبيرة بما في ذلك الشركات المدرجة الإبلاغ عنها وفقًا للأطر الزمنية القياسية للتقارير (مثل ربع سنوي أو سنوي).

قد يُطلب من الشركات التي قد تعمل بأموال مُقرضة حسابها وإبلاغها للمقرض (مثل البنك) على أساس شهري كجزء من الإجراءات القياسية.

هناك أربعة مستويات لهوامش الربح أو الربح: إجمالي الربح، والأرباح التشغيلية، والأرباح قبل الضرائب، وصافي الربح. تنعكس هذه على بيان دخل الشركة في التسلسل التالي: تأخذ الشركة إيرادات المبيعات، ثم تدفع التكاليف المباشرة لمنتج الخدمة. ما تبقى هو الهامش الإجمالي.

ثم تدفع تكاليف غير مباشرة مثل مقر الشركة والإعلان والبحث والتطوير. ما تبقى هو الهامش التشغيلي.

ثم يدفع فائدة على الديون ويضيف أو يطرح أي رسوم أو تدفقات غير معتادة لا علاقة لها بنشاط الشركة الرئيسي مع بقاء هامش ما قبل الضرائب. ثم يدفع الضرائب، تاركًا الهامش الصافي، المعروف أيضًا باسم صافي الدخل، وهو الحد الأدنى.

أنواع هامش الربح

دعونا نلقي نظرة فاحصة على الأنواع المختلفة لهوامش الربح.

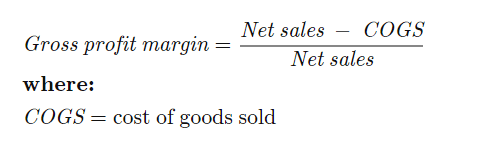

هامش الربح الإجمالي

هامش الربح الإجمالي: ابدأ بالمبيعات واستفد من التكاليف المرتبطة مباشرة بإنشاء أو تقديم المنتج أو الخدمة مثل المواد الخام والعمالة وما إلى ذلك – يتم تجميعها عادةً باسم “تكلفة البضائع المباعة” أو “تكلفة المنتجات المباعة” أو ” تكلفة المبيعات “في بيان الدخل – وتحصل على هامش إجمالي.

يتم إجراؤه على أساس كل منتج، ويكون الهامش الإجمالي مفيدًا للغاية لشركة تقوم بتحليل مجموعة منتجاتها (على الرغم من عدم مشاركة هذه البيانات مع الجمهور)، ولكن بشكل إجمالي يُظهر إجمالي الهامش أدق صورة لربحية الشركة. كصيغة:

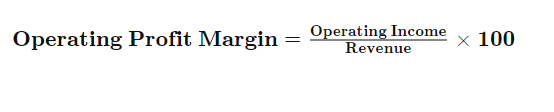

هامش الربح التشغيلي

هامش ربح التشغيل (أو هامش التشغيل فقط): بطرح مصاريف البيع، العامة والإدارية، أو التشغيل، من إجمالي ربح الشركة، نحصل على هامش ربح تشغيلي، يُعرف أيضًا باسم الأرباح قبل الفوائد والضرائب، أو EBIT. ينتج عن رقم دخل متاح لسداد ديون الشركة وأصحاب الأسهم، بالإضافة إلى قسم الضرائب، فإن الربح من العمليات الرئيسية المستمرة للشركة.

يتم استخدامه بشكل متكرر من قبل المصرفيين والمحللين لتقييم شركة بأكملها من أجل عمليات شراء محتملة. كصيغة:

هامش الربح قبل اقتطاع الضرائب

هامش الربح قبل الضريبة: خذ الدخل التشغيلي وطرح مصروفات الفائدة أثناء إضافة أي دخل من الفوائد، واضبط العناصر غير المتكررة مثل المكاسب أو الخسائر من العمليات المتوقفة، وحصلت على ربح قبل الضرائب، أو أرباح قبل الضرائب (EBT)؛ ثم نقسمه على الإيرادات، وستحصل على هامش الربح قبل الضريبة.

تقارن هوامش الربح الرئيسية جميعًا مستوى معينًا من الربح المتبقي (المتبقي) بالمبيعات. على سبيل المثال، يعني الهامش الإجمالي 42٪ أنه مقابل كل 100 دولار أمريكي في الإيرادات، تدفع الشركة 58 دولارًا أمريكيًا في التكاليف المرتبطة مباشرة بإنتاج المنتج أو الخدمة، مما يترك 42 دولارًا أمريكيًا كأرباح إجمالية.

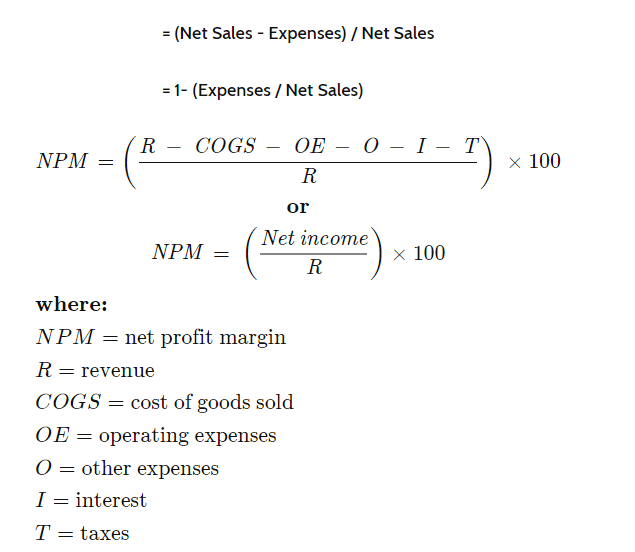

هامش صافي الربح

دعنا الآن ننظر إلى هامش الربح الصافي، وهو أهم المقاييس – وماذا يعني الناس عادة عندما يسألون، “ما هو هامش ربح الشركة؟”

يتم حساب هامش الربح الصافي بقسمة صافي الأرباح على صافي المبيعات، أو بقسمة صافي الدخل على الإيرادات المحققة خلال فترة زمنية معينة.

في سياق حسابات هامش الربح، يتم استخدام صافي الربح وصافي الدخل بالتبادل. وبالمثل، يتم استخدام المبيعات والإيرادات بالتبادل.

يتم تحديد صافي الربح عن طريق طرح جميع المصاريف المرتبطة، بما في ذلك التكاليف تجاه المواد الخام والعمالة والعمليات والإيجارات ومدفوعات الفائدة والضرائب، من إجمالي الإيرادات المتولدة.

رياضيا، هامش الربح = صافي الأرباح (أو الدخل) / صافي المبيعات (أو الإيرادات)

توزيعات الأرباح المدفوعة لا تعتبر مصروفات ولا يتم أخذها في الاعتبار في الصيغة.

بأخذ مثال بسيط، إذا حققت شركة ما مبيعات صافية بقيمة 100000 دولار في الربع السابق وأنفقت ما مجموعه 80 ألف دولار في نفقات مختلفة، إذن

هامش الربح = 1 – (80.000 دولار / 100.000 دولار)

= 1 – 0.8

= 0.2 أو 20٪

ويشير إلى أنه خلال هذا الربع، تمكنت الشركة من تحقيق أرباح بقيمة 20 سنتًا مقابل كل مبيعات بالدولار. دعنا نعتبر هذا المثال كحالة أساسية للمقارنات المستقبلية التالية.

تحليل صيغة هامش الربح

إن إلقاء نظرة فاحصة على الصيغة يشير إلى أن هامش الربح مشتق من رقمين – المبيعات والمصروفات. لتعظيم هامش الربح، والذي يتم حسابه على أنه {1 – (المصروفات / صافي المبيعات)}، قد يتطلع المرء إلى تقليل النتيجة المحققة من قسم (المصروفات / صافي المبيعات). يمكن تحقيق ذلك عندما تكون المصروفات منخفضة ويكون صافي المبيعات مرتفعًا.

دعونا نفهمها من خلال توسيع مثال الحالة الأساسية أعلاه.

إذا حقق نفس النشاط التجاري نفس حجم المبيعات بقيمة 100000 دولار أمريكي عن طريق إنفاق 50000 دولار أمريكي فقط، فسيصل هامش ربحه إلى {1 – 50000 دولار أمريكي / 100000 دولار أمريكي)} = 50٪.

إذا انخفضت تكاليف تحقيق نفس المبيعات إلى 25000 دولار، فإن هامش الربح يرتفع إلى {1 – 25000 دولار / 100000 دولار)} = 75٪. باختصار، يساعد تقليل التكاليف على تحسين هامش الربح.

من ناحية أخرى، إذا تم الحفاظ على المصروفات ثابتة عند 80.000 دولار أمريكي وتحسنت المبيعات إلى 160.000 دولار أمريكي، يرتفع هامش الربح إلى {1 – 80.000 دولار أمريكي / 160.000 دولار أمريكي)} = 50٪. تؤدي زيادة الإيرادات إلى 200000 دولار أمريكي بنفس مبلغ المصروفات إلى هامش ربح قدره {1 – 80000 دولار أمريكي / 200000 دولار أمريكي)} = 60٪. باختصار، تؤدي زيادة المبيعات إلى زيادة هوامش الربح.

بناءً على السيناريوهات المذكورة أعلاه، يمكن تعميم إمكانية تحسين هامش الربح عن طريق زيادة المبيعات وخفض التكاليف. من الناحية النظرية، يمكن تحقيق مبيعات أعلى إما عن طريق زيادة الأسعار أو زيادة حجم الوحدات المباعة أو كليهما.

من الناحية العملية، لا يكون ارتفاع الأسعار ممكنًا إلا إلى الحد الذي لا يفقد فيه الميزة التنافسية في السوق، بينما تظل أحجام المبيعات معتمدة على ديناميكيات السوق مثل الطلب الإجمالي، والنسبة المئوية لحصة السوق التي تسيطر عليها الشركة، والموقف الحالي للمنافسين والتحركات المستقبلية.

وبالمثل، فإن نطاق ضوابط التكلفة محدود أيضًا. قد يقلل المرء / يلغي خط الإنتاج غير المربح لتقليل النفقات، لكن الشركة ستخسر أيضًا المبيعات المقابلة.

في جميع السيناريوهات، يصبح الأمر بمثابة توازن دقيق لمشغلي الأعمال لضبط الأسعار والحجم وضوابط التكلفة. بشكل أساسي، يعمل هامش الربح كمؤشر على مهارة أصحاب الأعمال أو الإدارة في تنفيذ استراتيجيات التسعير التي تؤدي إلى زيادة المبيعات والتحكم بكفاءة في التكاليف المختلفة لإبقائها في حدها الأدنى.

استخدام هامش الربح

من شركة مدرجة في البورصة بمليار دولار أمريكي إلى كشك لبيع النقانق على الرصيف من Joe ، يتم استخدام رقم هامش الربح على نطاق واسع والاستشهاد به من قبل جميع أنواع الشركات في جميع أنحاء العالم.

بالإضافة إلى الشركات الفردية، يتم استخدامه أيضًا للإشارة إلى إمكانات الربحية للقطاعات الأكبر والأسواق الوطنية أو الإقليمية بشكل عام.

من الشائع أن ترى عناوين مثل “تحذر أبحاث ABC من انخفاض هوامش الربح لقطاع السيارات الأمريكي” أو “هوامش ربح الشركات الأوروبية آخذة في الانتشار.”

في الأساس، أصبح هامش الربح هو المقياس القياسي المعتمد عالميًا لقدرة توليد الربح للأعمال التجارية وهو مؤشر عالي المستوى لإمكانياتها. إنها واحدة من الأرقام الرئيسية القليلة الأولى التي يتم اقتباسها في تقارير النتائج الفصلية التي تصدرها الشركات.

داخليًا، يستخدمه أصحاب الأعمال وإدارة الشركة والمستشارون الخارجيون لمعالجة القضايا التشغيلية ودراسة الأنماط الموسمية وأداء الشركات خلال الأطر الزمنية المختلفة.

يُترجم هامش الربح الصفري أو السلبي إلى شركة تكافح لإدارة نفقاتها أو تفشل في تحقيق مبيعات جيدة.

يساعد البحث الإضافي في تحديد مناطق التسرب – مثل المخزون غير المباع المرتفع، والموظفين الفائضين ولكن غير المستغلين بشكل كافٍ، أو الإيجارات المرتفعة – ثم وضع خطط عمل مناسبة.

قد تستخدم الشركات التي تدير أقسامًا تجارية متعددة أو خطوط إنتاج أو متاجر أو منشآت منتشرة جغرافيًا هامش ربح لتقييم أداء كل وحدة ومقارنتها ببعضها البعض.

غالبًا ما تلعب هوامش الربح دورًا عندما تسعى الشركة للحصول على التمويل. قد تحتاج الشركات الفردية، مثل متجر التجزئة المحلي، إلى توفيرها لطلب (أو إعادة هيكلة) قرض من البنوك وغيرها من المقرضين. يصبح مهمًا أيضًا أثناء الحصول على قرض مقابل عمل كضمان.

يتعين على الشركات الكبيرة التي تصدر الديون لجمع الأموال أن تكشف عن استخدامها المقصود لرأس المال المحصل، وهذا يوفر رؤى للمستثمرين حول هامش الربح الذي يمكن تحقيقه إما عن طريق خفض التكاليف أو عن طريق زيادة المبيعات أو الجمع بينهما.

أصبح الرقم جزءًا لا يتجزأ من تقييمات الأسهم في السوق الأولية للعروض العامة الأولية (IPO).

أخيرًا، تعتبر هوامش الربح من الاعتبارات الهامة للمستثمرين. قد يرغب المستثمرون الذين يتطلعون إلى تمويل شركة ناشئة معينة في تقييم هامش الربح للمنتج / الخدمة المحتملة التي يتم تطويرها.

أثناء مقارنة مشروعين أو أكثر من الأسهم لتحديد الأفضل، غالبًا ما يركز المستثمرون على هوامش الربح من بيع وشراء الاسهم.

أمثلة على الصناعات ذات هامش الربح المرتفع

غالبًا ما تعمل شركات السلع الفاخرة والإكسسوارات الراقية على إمكانات ربح عالية ومبيعات منخفضة.

يتم طلب إنشاء عدد قليل من العناصر باهظة الثمن، مثل سيارة عالية الجودة – أي يتم تصنيع الوحدة بعد تأمين الطلب من العميل، مما يجعلها عملية منخفضة التكلفة بدون الكثير من النفقات العامة التشغيلية.

قد تستثمر شركات البرامج أو الألعاب في البداية أثناء تطوير برنامج / لعبة معينة وأموال كبيرة لاحقًا عن طريق بيع ملايين النسخ بنفقات قليلة جدًا.

يؤدي الدخول في اتفاقيات إستراتيجية مع الشركات المصنعة للأجهزة، مثل تقديم Windows وMS Office المثبت مسبقًا على أجهزة الكمبيوتر المحمولة المصنعة من Dell ، إلى تقليل التكاليف مع الحفاظ على الإيرادات.

قد تتكبد الشركات المحمية ببراءات اختراع مثل المستحضرات الصيدلانية تكاليف بحثية عالية في البداية، لكنها تجني أرباحًا كبيرة بهوامش ربح عالية بينما تبيع الأدوية المحمية ببراءات اختراع دون منافسة.

أمثلة على صناعات هامش الربح المنخفض

الشركات كثيفة التشغيل مثل النقل والتي قد تضطر إلى التعامل مع تقلب أسعار الوقود وامتيازات السائقين والاحتفاظ بهم وصيانة المركبات عادة ما يكون لها هوامش ربح أقل.

عادة ما يكون للمشاريع القائمة على الزراعة هوامش ربح منخفضة بسبب عدم اليقين في الطقس، والمخزون المرتفع، والنفقات التشغيلية العامة، والحاجة إلى مساحة للزراعة والتخزين، والأنشطة كثيفة الاستخدام للموارد.

تتمتع السيارات أيضًا بهوامش ربح منخفضة، حيث إن الأرباح والمبيعات محدودة بسبب المنافسة الشديدة، وطلب المستهلكين غير المؤكد، والنفقات التشغيلية المرتفعة التي ينطوي عليها تطوير شبكات الوكلاء والخدمات اللوجستية.